Имущества и работников нет, а судебный акт есть

Во время выездной проверки инспекция оштрафовала компанию «ОВК-Строй» на 6,7 млн руб., а еще потребовала доплатить недоимку и пени по налогам на общую сумму 22 млн руб. Поводом послужила сделка с субподрядчиком «Стройторг-Плюс» по постройке овощехранилища. По ним фирма оформляла вычет НДС и расходы, входящие в налогооблагаемую базу. Инспекция посчитала договорные отношения фиктивными, ведь контрагент не платил аренду за помещение, где он находился, и за ним не числилось никакого имущества. При этом акты приемки работ между фирмами были подписаны. Не согласившись с доначислениями, организация обратилась в суд (дело № А12-19911/2022).

Первая инстанция и апелляция согласились с решением инспекции и не стали его отменять. Они подтвердили, что «ОВК-Строй» не имел необходимой техники, материалов и сотрудников для заказов подрядчика. Еще у компании не было документов, подтверждающих выполнение работ контрагентом. При этом истец мог сделать их сам, ведь у него были все нужные для этого ресурсы.

Кассация решения нижестоящих судов отменила, поскольку ранее АС Волгоградской области уже рассматривал спор между этими предприятиями и оценил договорные отношения сторон, взыскав в пользу субподрядчика задолженность (№ А12-3558/2021). По мнению Арбитражного суда Поволжского округа, вступивший в силу судебный акт подтверждает реальность хозяйственных операций между сторонами. Довод налоговой об отсутствии ресурсов для выполнения работ кассация отклонила, пояснив: «Стройторг-Плюс» мог привлечь субподрядчиков.

Неправильно определили преюдицию

В жалобе в Верховный суд инспекция настаивала, что у другого дела иные предмет и основание и в нем не доказана реальность взаимодействия контрагентов. Экономколлегия с такой позицией согласилась. Она отметила: результат рассмотрения гражданско-правового дела без исследования доказательств в рамках налогового спора не имеет преюдициальное значение при оценке действий компании в процессе уплаты сборов. Решение в споре о взыскании убытков имеет другой предмет и основание иска, а еще не учитывает налоговые последствия сделок применительно к требованиям НК.

Две инстанции отклонили аргументы «ОВК-Строй», поскольку их опровергали другие доказательства: бухгалтерские документы компании, свидетельские показания и материалы встречных проверок контрагентов. А кассация дала другую оценку фактическим обстоятельствам, основываясь на выводах суда по гражданско-правовому делу. В итоге ВС отменил постановление кассации и согласился с законностью штрафа для фирмы, оставив в силе акт апелляции.

«Оценка правомерности действий налогоплательщика предполагает оценку заключенных им сделок, которые должны не только формально соответствовать законодательству, но и быть реальными и не вступать в противоречие с общим запретом недобросовестного осуществления налогоплательщиком своих прав», — указал ВС.

Мнение юристов

Пожалуй, это первый случай, когда такая ситуация попадает на рассмотрение экономколлегии, но точно не единственный в судебной практике, отмечает старший партнер Пепеляев Групп

Сергей Савсерис.

Просудиться по гражданско-правовому спору – это достаточно распространенная идея, которая всегда витает в воздухе в ситуации, когда налоговые органы ставят под сомнение реальность исполнения по договору. Сергей Савсерис

Для налоговых споров по операциям с «техническими» компаниями характерны специфические предмет и основание иска. В частности, в них имеет значение не только факт выполнения работ, но и прямая связь между результатом и конкретным исполнителем. Важны и другие обстоятельства: проявление должной осмотрительности, ущерб для бюджета и отсутствие сделок с целью налоговой экономии. Денис Кожевников, советник МЭФ LEGAL

Такой подход, с одной стороны, будет служить барьером для незаконных попыток закрепить нужные факты в рамках «искусственных» судебных разбирательств, а с другой — усложнит добросовестным налогоплательщикам работу по доказыванию своей позиции, считает Кожевников.

В силу закона (п. 2 ст. 69 АПК) преюдициальный характер имеют судебные акты по делу, сторонами по которому выступают те же лица. В настоящем случае гражданско-правовой спор шел между двумя контрагентами: налогоплательщиком и его спорным поставщиком. Тогда как в налоговом споре одной из стороной была налоговая. Дарья Коршакова, старший юрист BIRCH LEGAL

Также ВС напомнил и о недопустимости переоценки кассацией выводов нижестоящих инстанций. В силу положений ч. 2 ст. 287 АПК и п. 2 ст. 69 АПК, согласно которым установленные судебным актом обстоятельства не подлежат новому доказыванию. Ведь ранее суды установили характер отношений между налогоплательщиком и его контрагентом, и если они пришли к выводу о недоказанности реальности сделки, то кассация не могла их переоценивать, отмечает Коршакова. Косвенно этот вывод подтверждает постановление Пленума ВС № 10 по делам о защите собственности: споры о праве на имущество не имеют обязательного характера для тех, кто в них не участвовал. При этом, если суд в споре с такими лицами придет к иным выводам, нежели к тем, что есть в акте по ранее рассмотренному делу, он должен указать свои мотивы. Таким образом, гражданско-правовой спор между сторонами может дополнительно подтверждать реальность отношений между сторонами, но не иметь преюдициального характера для налогового спора, резюмировала эксперт.

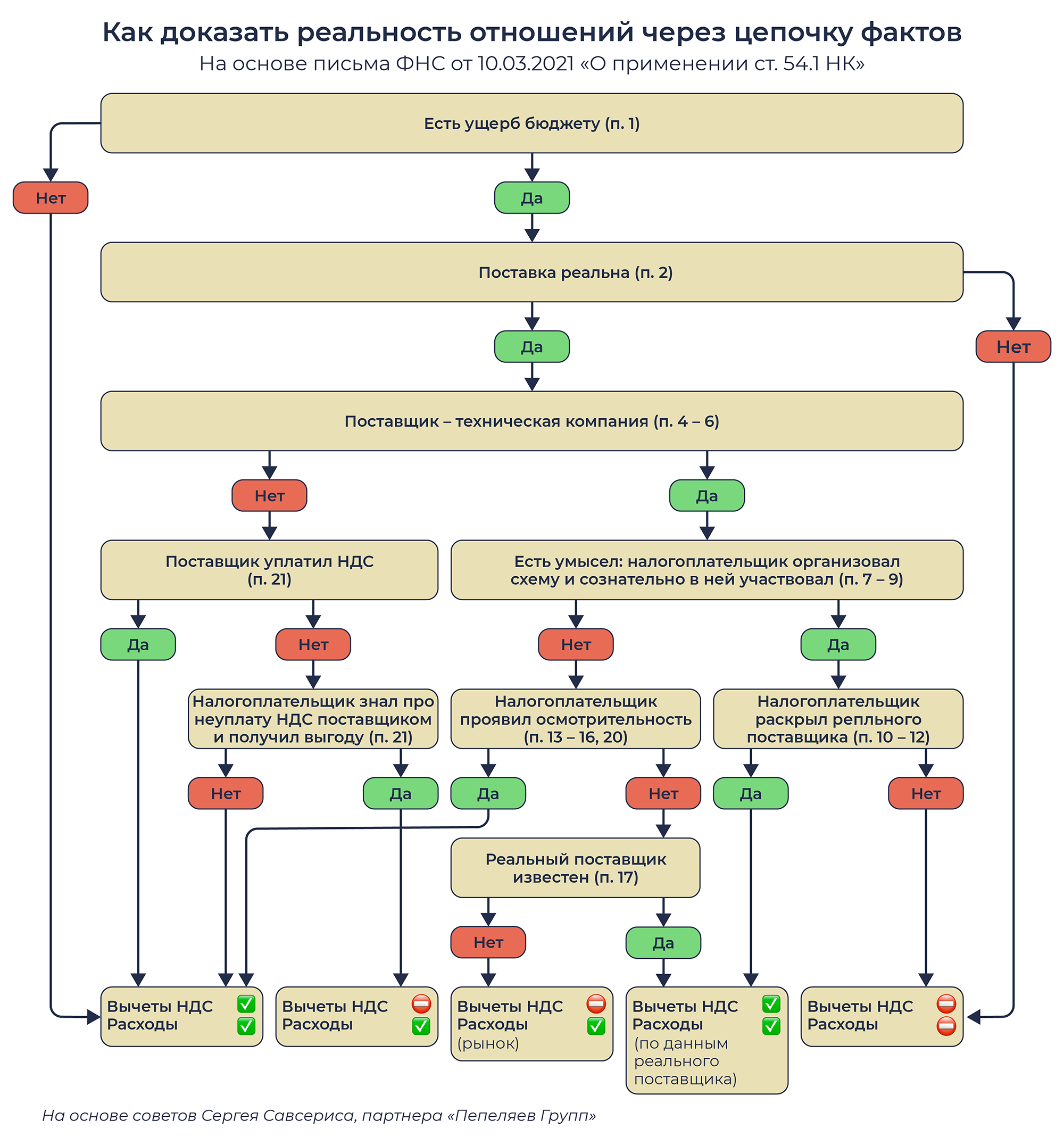

Доказываем реальность отношений: рекомендации

По мнению Савсериса, самый простой способ — иметь реальные отношения с настоящими компаниями. Тогда вся необходимая доказательственная база появится естественным образом, уверяет эксперт. В частности, будет понятно, где и как заказчик нашел подрядчика, будут «следы» обсуждения и заключения договора, торга, еще в почте и телефоне останется история контактов и писем.

Но если при налоговой проверке компании предъявили обвинения в неосмотрительности, ей ничего не остается, кроме как доказывать поочередно цепочку фактов, изложенных в письме ФНС «О применении ст. 54.1. НК».

Новости от Раисы Каменской

Источник: https://pravo.ru/story/252514/